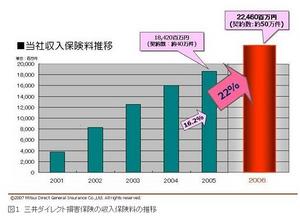

三井ダイレクトの2006年度の決算について、6月6日に六本木のミッドタウンで開催されたセミナーで、およその数字が明らかとなった。

同社の保険料収入は対前年比22%増の224億6000万円,契約数は同25%増の50万件となり,鈍化しつつあった成長率に一気に弾みをつけた。

通販保険業界の中でトップの成長率となり,市場シェアも業界5位から3位に躍進したという。

昨年、今後の会社の戦略をwebに特化していていく戦略に転換して以来、新聞などのマスメディアでの広告を見かけなくなっていた。

さすがにマスメディア広告の出稿量が減れば、マーケティングコストが抑えられても、契約件数の伸びは鈍化するのではないかと思っていたのだが、実際には極めて高い伸びとなり、ダイレクト系損保の中でシェア3位にまで上昇したというのは驚きである。

マスメディア広告に大量出稿しているチューリッヒやソニー損保と対照的な営業戦略といえる。

ではなぜ、三井ダイレクトは、マスメディア広告の出稿量を減らしたにもかかわらず、契約件数がこれほどまで伸びたのだろうか?

【仮説】他のダイレクト系損保の広告出稿量の増加によって、比較サイト経由で三井ダイレクトに流入する人が増えた。

自分が保険をあまり知らない一消費者だったと仮定して、チューリッヒのテレビCMを見た際の行動を考えてみる。

(1)チューリッヒのテレビCMを見る。

(2)「チューリッヒって安いみたいだし、サービスもよさそう」という印象を受ける。

(3)Yahoo!などの検索エンジンで「チューリッヒ 自動車保険」で検索する。

(4)もともと指名買いのつもりだったが、比較サイトという便利なものの存在を知る。

(「公式サイトより安いのかも?」「他にも安い会社があるのかも?」といった感じ)

(5)比較サイトで、チューリッヒの見積りをするついでに、いくつかの保険会社の見積りも依頼してみる。

(6)比較を依頼した会社の中で、三井ダイレクトの保険料が安かった。

(7)安いからといっても、他社の保険と比べてどこが劣っているかよくわからない。

(8)比較サイトには「三井ダイレクトが一番選ばれている」と書いてあるし、心配なさそう。

(9)三井ダイレクトで契約しよう。

こんな感じではないだろうか。

【↓比較サイトにおける三井ダイレクトの広告記事の例】

もともとはテレビCMで認知し「指名買い」のつもりになったとしても、それはたまたまCMで目に留まったのが「チューリッヒ」なだけであって、積極的に「ぜひチューリッヒに加入したい」というまでの強いモチベーションにまで至っていないことが、比較サイト経由で三井ダイレクトに契約が流入する理由だろう。

「自動車保険の見直し」のきっかけが「自動車保険を安くしたい」という認識である消費者にとっては、他に安い保険があるのであれば、「チューリッヒ」である必要はなく、より安いほうに流れるのは当然である。

三井ダイレクトにとっては、自社の広告を出さなくても、他のダイレクト系損保がマス広告を大量出稿した結果、消費者がたまたま比較サイトで自社の存在を認知してくれ、圧倒的な安さを武器に契約を獲得できる戦略といえる。例えるなら「コバンザメ戦略」といったところだろうか。

それよりも私に理解できないのは、ダイレクト損保の中では保険料がさほど安くないといわれるソニー損保や、アメリカンホーム、そんぽ24などが比較サイトに掲載を続けていることである。

他社との商品の差異(事故処理体制などの違いなど)を伝えにくい比較サイトに商品掲載を続けることは、「理由はよくわからないが何だか高い会社」という「マイナスのブランディング活動」といえないだろうか。

もちろん費用対効果があるから掲載しているのだろうが、「マイナスのブランディング」による長期的な観点での悪影響まで考慮しているとは思えない。

価格差の理由を理解できなかった消費者は、自分のブログや口コミで「チューリッヒはCMほど安くなかった」「三井ダイレクトが安かった」と他人に話すことがあるだろう。

この口コミの連鎖によって、三井ダイレクトのような低価格志向の保険会社は契約を伸ばし続け、他のダイレクト系損保は苦戦することになっていくだろう。

ただし、東京海上日動などの既存国内損保は別である。

価格競争力がないことが自ら分かっているにもかかわらず、既存国内損保が比較サイトに商品掲載しているのは、すでに「老舗」のブランドが浸透している自負があるからだろう。

比較サイトでダイレクト系との違いを訴求できないにしても、「老舗」として培われた知名度やブランドによって、保険料がダイレクトに比べて高い理由が「安心感」「高品質」という印象を与える。

比較サイトに掲載することが「マイナスのブランディング」と判断しておらず、「高いにはやはり理由がある」という印象を与える「プラスのブランディング活動」といってもいいのかもしれない。

ダイレクト1位の地位を固め、2006年度の決算で開業以来初めて黒字化を達成したソニー損保ですら、その契約の伸び率は鈍化している。(規模が拡大しているので当然だが)

今後、三井ダイレクトの猛迫によって、ダイレクト系損保1位が逆転することも充分考えられる。

では、三井ダイレクト以外のダイレクト系損保は、どう戦うべきなのだろうか?

まずは比較サイトという場で「三井ダイレクトより高い理由」をどう消費者に伝えるかを考えるべきだろう。

もしそれができないのならば「比較サイトから撤退すること」が必要だろう。

【私が考える戦略】

(1)チューリッヒ、ソニー損保、アメリカンホームなどが比較サイトを撤退

(2)主要ブランドがラインナップされていない比較サイトの利用価値低下

(3)三井ダイレクトの集客力低下

(4)三井ダイレクトがマスメディア広告への出稿が復活

(5)三井ダイレクトの低価格戦略に限界

ただ、他のダイレクト系損保が、「比較サイトにラインナップすることが三井ダイレクトの追い風となっている」ということを理解しているか疑問はあるのだが。

今後、三井ダイレクトがこの成長をどこまで続けるのか。

また、それに対するダイレクト損保各社はどのような戦略を取るのか。

注目していきたい。

話は変わるが、こんなブログを見つけた。

http://blogs.yahoo.co.jp/s_tblue/47656031.html

以前の「ソニー損保は使えない」ブログと状況がちょっと似ている。